来源: IPO日报

原创 李昕

日前,科创板上市公司深圳市迅捷兴科技股份有限公司(688655.SH)(下称“迅捷兴”)发布公告,拟通过发行股份及支付现金方式收购深圳市嘉之宏电子有限公司(下称“嘉之宏”)100%股权,并募集配套资金。

公告显示,公司股票自3月27日起停牌,预计不超过10个交易日。此次交易预计构成重大资产重组,目前迅捷兴与交易方已签署《意向协议》,但具体交易对价、支付比例等细节尚未披露。

就交易双方主营业务来看,此次收购属于同行业产业整合,双方同属于电子电路制造行业,其中,迅捷兴产品主要聚焦在硬板产品,而嘉之宏主要聚焦在软板产品,具有一定的协同效应。

停牌前,公司股价上涨6.54%,为14.33元/股,市值回升至19亿元。

制图:佘诗婕

“上市即巅峰”

此次收购或许是迅捷兴打破业绩僵局的一战,亦是印制电路板(PCB)行业“大鱼吃小鱼”的缩影。

2024年以来,PCB价格战带来行业竞争升级,集中度持续提升,行业企业纷纷开展并购,或通过横向整合扩大市场份额,或纵向延伸切入高附加值领域。就本次迅捷兴收购动作来看,应该属于后者。

具体来看,迅捷兴主营业务为印制电路板(PCB)的研发、生产与销售。公司于2021年5月11日在上海证券交易所科创板上市。

IPO日报发现,公司业绩在上市当年达到巅峰,后续多项指标出现下滑。

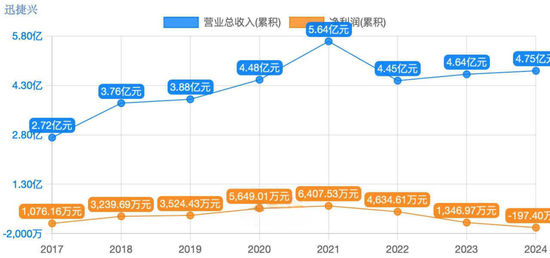

结合历年数据来看,2017年至2020年,公司营业收入和净利水平一路上涨,其中营业收入由2017年的2.72亿元上涨至2020年的4.48亿元,净利润由0.11亿元上涨至2020年的0.56亿元,并且二者在上市当年达到巅峰水平,分别为5.64亿元和0.64亿元。

不过在2021年,公司营业收入降至4.45亿元,降幅为21%,净利润同步下降28%至0.46亿元。

根据其最新发布的财报,2024年公司营业收入回升至4.75亿元,但净利润由盈转亏,由2023年的1346.97万元下滑至-197.40万元,同比减少114.65%,扣非归母净利润同比减少213.27%。

制图:李昕 数据来源:东方财富Chioce

对此,公司称主要系公司整体产能仍未充分利用,产品单位固定成本依然较高以及行业价格竞争激烈,使得公司业绩一直承压。

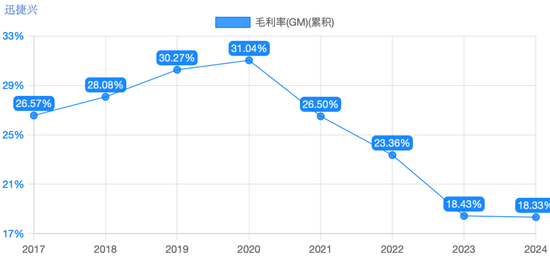

另外,2017年至2020年,公司产品毛利率一路向好,由26.57%上升至31.04%。但在上市当年,毛利率就出现下滑,至26.50%。此后毛利率水平持续一路下滑,2024年,公司毛利率水平降至18.33%。

制图:李昕 数据来源:东方财富Chioce

负债率

不过,迅捷兴试图通过并购打破“增收不增利”的局面。

据悉,标的公司嘉之宏成立于2002年,是柔性电路板(FPC)制造商,产品覆盖单双面板、软硬结合板等,应用于消费电子、汽车、医疗等领域,月产能3万平方米。

通俗来说,FPC(Flexible Printed Circuit)是一种用软性材料代替传统硬质电路板的玻璃纤维基材,让电路板能像纸一样折叠、卷曲,同时还能传输电信号。

资料显示,相比传统硬电路板,FPC要更加轻薄柔软,甚至可以做到比头发丝还薄,能塞进手机、手表等狭小空间里。

目前,嘉之宏积累的客户资源包含手机、穿戴设备厂商等,在一定程度上能够对迅捷兴的短板进行补足,不过,由于标的公司财务数据并未披露,估值如何还尚未可知。

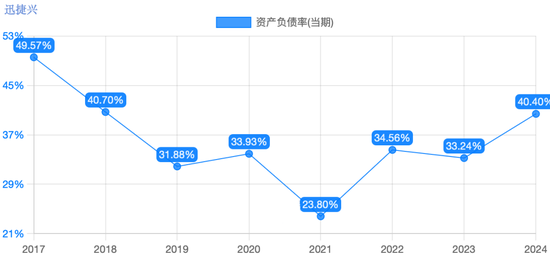

根据2024年年报,迅捷兴账上货币资金为1.19亿元,而收购需支付现金部分(具体金额尚未披露),可能对其现有资金形成压力。值得一提的是,公司资产负债率在上市当年下降至23.80%,但在2022年回升至34.56%,截至2024年12月31日,公司资产负债率水平为40.40%。

有分析认为,由于FPC行业技术迭代快且竞争激烈,若未来收购后协同效应不及预期,可能拖累迅捷兴整体盈利,间接加大偿债压力。

制图:李昕 数据来源:东方财富Chioce